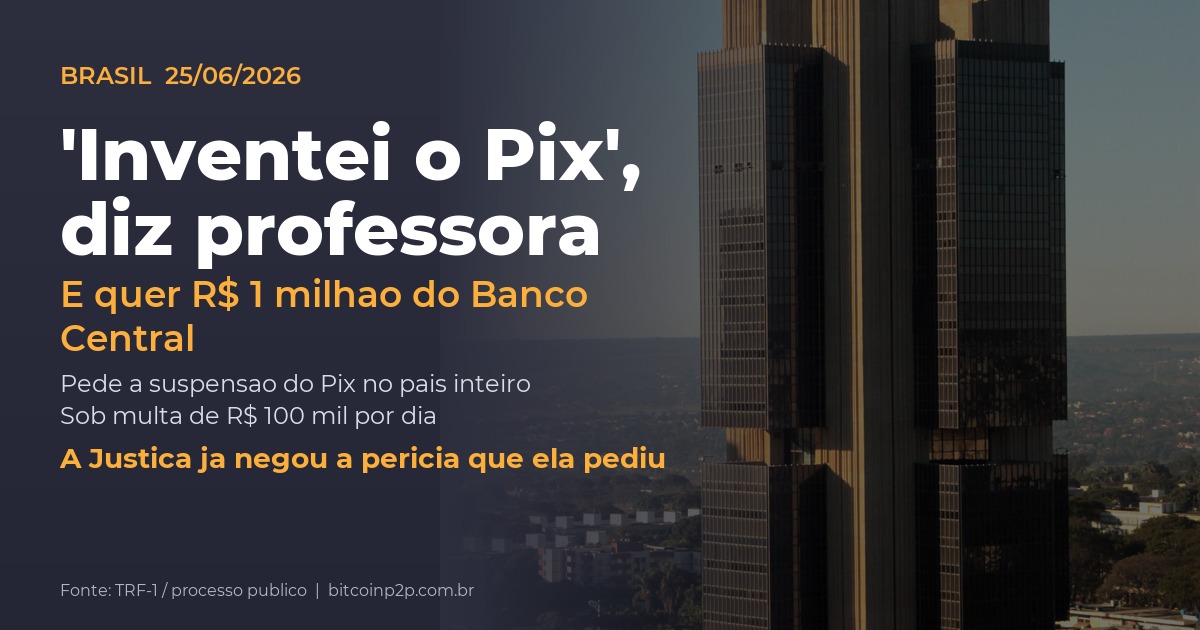

Uma professora de inglês e empresária entrou na Justiça Federal afirmando ser a inventora do Pix e cobra do Banco Central uma indenização de, no mínimo, R$ 1 milhão. Não para por aí: ela também pede a suspensão do Pix em todo o Brasil, com multa de R$ 100 mil por dia até que o sistema seja desligado. O caso explodiu nas redes nesta semana — e divide opiniões entre quem acha um absurdo e quem vê uma “pequena empreendedora contra o sistema”.

Compre e venda Bitcoin com Pix instantâneo →

O que a professora alega contra o Banco Central

Segundo a petição inicial, a autora desenvolveu entre 2011 e 2012 uma metodologia de pagamento instantâneo pelo celular, batizada inicialmente de CellToken e depois incorporada à plataforma “Tá Pago”. A ideia teria surgido quando ela tentava vender material didático de inglês pela internet e percebeu que muitos clientes não conseguiam concluir o pagamento com os meios disponíveis na época.

O sistema usava créditos pré-pagos de celular para movimentar valores — já que a empresa dela não era uma instituição financeira autorizada. A metodologia foi registrada na Biblioteca Nacional em 2014. A autora afirma ainda que, por volta de 2015 e 2016, seu sócio teria procurado o próprio Banco Central buscando autorização para operar um arranjo de pagamento — justamente o período em que o BC começava os estudos do que viraria o Pix.

Quanto ela está pedindo na ação

| Pedido | Detalhe |

|---|---|

| Indenização por danos morais | Mínimo R$ 1 milhão |

| Danos materiais e lucros cessantes | Valor a apurar |

| Royalties pela tecnologia | Percentual sobre o uso do Pix |

| Reconhecimento de direito autoral | Autoria da “ideia” do Pix |

| Suspensão do Pix no país | Multa de R$ 100 mil/dia |

O processo foi distribuído em setembro de 2025 na 18ª Vara Federal Cível do Distrito Federal (Justiça Federal, ligada ao TRF-1) e correu em segredo de Justiça até maio de 2026, quando passou a ser público. O juiz federal Arthur Pinheiro Chaves negou o pedido de perícia técnica da autora, entendendo que os documentos juntados já bastam, e determinou a tradução juramentada de documentos estrangeiros. A autora recorreu.

Por que a tese da professora é juridicamente frágil

O ponto que praticamente todos os juristas levantam é o mesmo: direito autoral protege a expressão concreta de uma obra, não a ideia por trás dela. Ninguém é “dono” do conceito de pagamento instantâneo, assim como ninguém é dono da ideia de “entregar comida em casa” ou “chamar um carro pelo aplicativo”. O que a lei protege é a forma específica — um código, um texto, um desenho de produto — e não o conceito abstrato.

Além disso, sistemas de pagamento instantâneo já existiam fora do Brasil muito antes de 2014. O Banco Central sustenta exatamente isso na defesa: o Pix nasceu de estudos técnicos próprios e se inspirou em modelos internacionais já consolidados, sem qualquer cópia de projeto privado.

“Conceitos de pagamento instantâneo já existiam internacionalmente. A legislação de direito autoral protege a expressão concreta de uma obra, não a ideia abstrata.”

— Argumento central da defesa do Banco Central

Abra sua conta e movimente Bitcoin via Pix →

De onde o Pix realmente veio

O Pix foi lançado pelo Banco Central em novembro de 2020, depois de um grupo de trabalho criado em 2018 que reuniu mais de 130 instituições — bancos, fintechs, cooperativas e varejistas. Ele não surgiu do nada nem de um único projeto: foi inspirado em sistemas que já rodavam no exterior, como o Faster Payments (Reino Unido, 2008), o Zelle (Estados Unidos) e, principalmente, o SEPA Instant (Europa).

O SEPA Instant (oficialmente SCT Inst) entrou em operação na zona do euro em 2017 e já fazia o que o Pix faz: transferência em segundos, 24 horas por dia, 7 dias por semana, entre bancos diferentes. Ou seja, a “ideia” de transferir dinheiro instantaneamente entre instituições já era realidade na Europa antes de o Brasil sequer começar a desenhar o Pix.

Por que o SEPA Instant fracassou na Europa e o Pix explodiu no Brasil

Aqui está o detalhe que quase ninguém comenta: o pagamento instantâneo europeu existia, mas quase ninguém usava. Por anos, a adoção do SEPA Instant foi baixíssima, e a maioria dos europeus continuou usando a transferência tradicional — o SEPA “normal”, equivalente à nossa antiga TED/DOC, que pode levar de 1 a 3 dias úteis para cair. Muita gente por lá ainda paga com cheque.

Por que essa diferença brutal de comportamento? A resposta está na economia de cada país:

Europa x Brasil: a urgência muda tudo

1 a 3 dias

Transferência comum na Europa (SEPA)

10 segundos

Pix no Brasil, 24/7

2017 x 2020

SEPA Instant nasceu antes — e quase ninguém usou

Na Europa, a cultura de confiança no sistema bancário é alta, os juros são baixíssimos (por muito tempo, perto de zero ou até negativos) e a inflação historicamente é controlada. Resultado: o europeu não tem pressa. Deixar o dinheiro parado no banco por dois ou três dias não dói — não há inflação corroendo o saldo nem risco real de o banco quebrar do dia para a noite. Por isso o instantâneo era um “luxo” opcional, e a adoção engatinhou tanto que a União Europeia precisou aprovar uma lei em 2024 obrigando os bancos a oferecer pagamento instantâneo — porque sozinhos eles não adotaram.

No Brasil, o jogo é outro. Aqui tudo precisa ser instantâneo por necessidade:

- Risco Brasil elevado: ninguém quer deixar saldo parado mais tempo do que o necessário.

- Juros e impostos altos: cada dia com dinheiro “preso” tem custo de oportunidade real.

- Inflação na memória: o brasileiro aprendeu a girar o dinheiro rápido — quitar dívidas, fazer repasses, pagar fornecedores na hora.

- Tarifas bancárias caras: TED e DOC custavam caro; o Pix chegou gratuito para pessoas físicas.

Foi essa combinação — necessidade de velocidade, custo do tempo e tarifa zero — que fez o Pix virar o meio de pagamento mais usado do país em poucos anos, enquanto o “irmão europeu” que nasceu antes levou quase uma década para decolar. A “ideia” do pagamento instantâneo não tem dono: o que o Brasil fez bem foi a execução no contexto certo.

O que isso tem a ver com você

Mais do que uma curiosidade jurídica, o caso mostra como o Pix se tornou parte da infraestrutura do dinheiro no Brasil — a ponto de uma ação pedir literalmente para “desligá-lo”. E é exatamente sobre essa infraestrutura instantânea que o mercado de Bitcoin no Brasil foi construído: na BitcoinP2P você compra e vende BTC usando Pix, com liquidação na hora, sem a fricção de dias de espera que ainda trava o europeu.

Comece a investir em Bitcoin com Pix agora →

Perguntas Frequentes

Quem é a professora que diz ter inventado o Pix?

É Anette Vernaschi Toppan, professora de inglês e empresária. Ela afirma ter criado, entre 2011 e 2012, uma metodologia de pagamento instantâneo por celular (CellToken / “Tá Pago”), registrada na Biblioteca Nacional em 2014.

Quanto ela está pedindo na Justiça?

No mínimo R$ 1 milhão por danos morais, além de danos materiais, lucros cessantes, royalties e o reconhecimento de direito autoral. Ela também pede a suspensão do Pix no país, com multa de R$ 100 mil por dia.

Ela tem chance de ganhar?

Juristas consideram a tese frágil. O direito autoral protege a expressão concreta de uma obra, não a ideia abstrata. Além disso, sistemas de pagamento instantâneo já existiam no exterior antes de 2014. A Justiça já negou a perícia técnica pedida pela autora.

Afinal, quem criou o Pix?

O Pix foi desenvolvido pelo Banco Central do Brasil e lançado em novembro de 2020, com um grupo de trabalho de mais de 130 instituições. Ele se inspirou em sistemas estrangeiros como Faster Payments (Reino Unido), Zelle (EUA) e SEPA Instant (Europa).

Por que o Pix deu tão certo no Brasil e o instantâneo europeu não?

Na Europa, juros baixos, inflação controlada e alta confiança bancária fazem o europeu não ter pressa — muitos ainda usam transferências de 1 a 3 dias e até cheque. No Brasil, juros altos, impostos e a cultura de girar o dinheiro rápido tornaram o pagamento instantâneo e gratuito uma necessidade, não um luxo.

Abra sua conta na BitcoinP2P →

Leia também: Por que o USDT disparou? Banco Central fecha o cerco e o dólar cripto vai a R$ 5,33

Mais lidas no Blog

- Por que o Bitcoin caiu abaixo de US$ 60 mil? ETFs, Fed e dólar forte explicam

- Operação Miragem: PF bloqueia R$ 670 milhões do Banco Digimais

- Strategy (MSTR) abaixo de US$ 100: a ‘máquina de Bitcoin’ de Saylor sob pressão

- Vitória da China: governo Lula isenta a BYD de imposto e atropela a Anfavea

- Por que o USDT disparou hoje? Banco Central fecha o cerco